车况险观察:保险业如何有效地切入汽车后市场

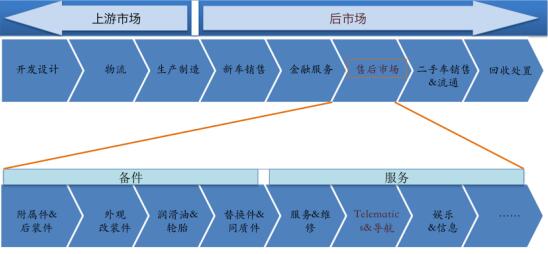

所谓“汽车后市场”,是指汽车销售以后,消费者在使用汽车的过程中所需要的一切服务形成的市场行为。或者说,是汽车从售出到报废的生命周期中,围绕汽车使用的各个环节的各种需求产生的一系列服务活动和交易的总称。汽车后市场是一个较为成熟的多主体产业,保险在其中也扮演着重要的角色。在“互联网+”的大潮之中,汽车后市场正在快速与互联网融合,出现了很多创新的模式,传统的汽车服务方式和业务经营模式都发生了一定的改变。与此同时,保险业也在关注和跟进这种市场变化,希望能够通过更多的互联网手段,更深地嵌入到后市场各环节之中,以期获得更大的话语权、更好地掌控客户资源。但如何快速切入、紧密联结汽车后市场,是摆在保险业面前的一个有价值的话题。通过互联网手段进行创新是一个浪潮,席卷了各行各业。在互联网普及之前,行业创新主要的内容是丰富产品的功能以满足客户的需求。而这一轮互联网创新浪潮的主要内容是将互联网技术、尤其是社交技术应用到各行各业,增加与客户的接触点和接触面,达到更大程度的获客、增加客户粘性的目的。保险是一个有数百年历史的行业,其产品绝大部分都与其他行业紧密相关,这使得保险业成为了解其他行业最多的一个产业。其实这也就指出了保险业切入汽车后市场的途径:深入地了解汽车后市场,理解汽车业务的各个环节,根据业务中存在的风险设计相应的产品来满足用户需求,根据业务的流程设计保险产品的切入时点,充分利用互联网以及社交技术进行创新,增强获客能力以及风控能力。汽车产业,有着一百多年的历史,也是一个传统行业。它的特点是:大且复杂。汽车行业牵动着众多产业:能源、材料、物流、金融等无所不有。汽车行业本身也是一个长长的产业链条,汽车后市场本身也非常复杂。下面这张图粗略地描述了汽车的产业链条,汽车市场之大且复杂从中可见一斑。而不管我们所说的后市场是指汽车的“下游”市场还是特指汽车“售后服务市场”,这些板块的体量都足够大,吸引了众多的新老主体在其中激烈拼杀。

近年来,很多创业公司都在尝试将汽车后市场与保险相连接,其中也不乏保险机构的参与。相信在不久的将来,会有不少令人赞赏的商业模式从这个领域走出来。这里我们用二手车交易市场中出现的一个新鲜事物“车况险”作为案例,来看看保险如何有效地切入汽车后市场。一、先要看到行业中存在的问题二手车市场最大的问题是:卖方信誉。卖方的信誉问题伴随着我国二手车市场的起步和发展,三十年过去了,客户依然会担心买到有问题的车。这个问题将会继续存在,不断困扰着二手车消费者以及经销商。最近也爆出了二手车网络交易平台上,客户买到了问题车的事件。大多数人将问题归根于经销商或者二手车交易平台的道德水准上,其实这种看法是有偏颇的,我们在下面来说明。二、理解问题存在的原因理解二手车市场信誉问题存在的原因,需要分析二手车市场的各个参与方以及他们在这个交易体系中的心态:卖车的原车主:原车主卖车的原因,可能是每个二手车买家想问的第一个问题。“这辆车好好的,原车主为什么要卖呢?”其实多数原因是正常的升级换车需求,比如有了小孩需要换一个大点的车;其次是车在使用过程中有些小问题车主不愿花精力处理,从而萌生换车需求;另外才是原车发生过事故导致车主心理不舒服而想卖掉,这些事故当然也包括“伤筋动骨”的大事故。“伤筋动骨”的车辆最终会与非事故车一起,集中到二手车交易市场上,消费者的担忧,是合理的。消费者:旧车的新车主,大多是第一次购车,汽车知识严重匮乏,无法辨别一辆车的车况到底如何,(当然,多数“老司机”也没有这个能力。)他们最多只能去评判价格是否合适、手续是否齐全等。经销商:经销商是二手车交易的一个重要角色,而且相当长时间内不可被取代,网络平台也不可能“消灭”经销商这个角色。所有卖车的原车主都希望自己的车能卖个好价钱,通常这个期望会超出市场的实际成交价。对于一个车主来说,自己的车“落地打八折,三年贬一半”,确实难以接受。而且,卖车通常是一件不太着急的事情,车主从萌生卖车念头到真正下决心卖掉,往往会经历数月半年的时间。而对于想买车的消费者来说,价格是最敏感的,但也不会为一辆车犹豫很长时间。经销商在其中的作用很重要:“嫌卖车价格低,你可以现在不卖,什么时候要卖了再来找我。”“现在没有可心的车,你可以随时来,我随时上新货。”所以对卖车的人来说,只有经销商是随时可以成交的;而对于买车的消费者来说,经销商那里才随时有我想买的车。经销商的运营模式很简单:低买整备高卖。对于经销商来说,收上来的所有车辆都是货品,都是可以卖的,车况好的价高,车况差的价低。但这里就出现了一个“机会”,把车况差的车“整备”成车况好的车就可以牟取超额利润,还有个别经销商专门做这样的“业务”。这就使得消费者更加担心买到问题车。独立检测方:各大交易市场和平台都提供自己的免费检测服务,但这个检测未必是消费者所需要的检测,因为市场和平台的目的都是为了“撮合交易”。这也就催生了一些独立的第三方检测公司,比如“师傅看车”,就是由买家付费进行“购前检测”,而不参与最终交易。但是这种购前检测服务也有一个问题:客户付费购买了“购前检测”,如果检测出这辆车有问题,客户最终就不会购买,虽然客户避免了购买问题车产生的巨大损失和麻烦,但感觉上没有买到车还支付了检测费用,心理上会很不舒服。三、用保险来解决问题二手车市场的信誉问题真实存在、而且必然存在,那么保险怎么来解决这个问题呢?“车况险”的解决方案是,为每辆车提供一个信用保证加上延保保障。操作过程如下:1、由保险公司委托检测机构对经销商手中的待售车进行事先检测,如检测发现该车发生过火烧、水泡及其他重大事故,则保险公司不予承保。2、对车况正常的车辆,根据车辆及检测报告,系统自动生成该车的车况险保单,同时生成对应的二维码,一车一单、一车一码。二维码打印放置在该车旁边。3、消费者在看车时,看到二维码和宣传资料,可知该车拥有“车况险”保障,不必再质疑此车是否发生过重大事故,只需关注价格等要素。4、消费者决定购车时,扫描二维码,获得车况险详情,支付并激活该车的车况险保单。5、在保险期间内,如果消费者发现该车在购买前发生过火烧、水泡及其他重大事故,保险公司将进行赔偿。这是对经销商的信用给予了保障。6、在保险期间内,在消费者使用该车时,如果发生发动机、变速箱、传动系统三大部件的非事故、非人为故障,保险公司也将进行赔偿。这相当于汽车在厂家质保期后的延长保障,也进一步保证了该车的车况是真实可靠的。从消费者角度来说,“车况险”能使消费者在购买二手车时最大限度降低顾虑,提升购车信心。从经销商来说,不必再为一辆车的车况与消费者反复沟通,让二手车的销售过程变得更为顺畅。从二手车市场的管理者来说,这款产品能够帮助经销商提升销量、树立销售诚信,对二手车经销商进行优胜劣汰,为规范和净化二手车市场提供了系统性的支持。这样的一个简单方案,用保单的形式代替了各种口头承诺,这比把信任建立在“道德水平”上更为可靠、有效。它保障的内容一方面解决了客户在购车这个时点上最大的担忧,使得车况险成为客户购买二手车时候的必需品;另一方面还解决了客户用车时的持续的担忧,让客户更放心地长期拥有和使用这辆车。其中,购前检测服务也是风险管理手段。只为符合条件的车辆提供保障,这与客户的利益高度一致,这是一个商业模式生存的基础。车况险的出现,在二手车交易市场上引起了广泛关注,因为它很好地解决了交易过程中最大的信誉问题,使得消费者打消顾虑、不必提防,放心购车。它使用了互联网的技术手段,但更重要的是,它通过IT系统根据检测报告“一车一况”定制保险,公允、合理,消费者愿意接受。车况险以购前检测服务为前提,也体现了“保险就是服务”的行业发展方向。通过一个小小的“车况险”,保险公司深度介入了二手车的交易过程,而且是在交易达成之前就介入进去,这给保险公司带来了持续营销其他产品的机会,并且借此建立了消费者与保险公司之间的信任基础。保险业切入汽车后市场没有捷径,必须建立在对这个行业的深入理解之上,充分了解汽车后市场、了解其中的利益相关方、敏锐发现问题,才能提出解决问题的方案。汽车是一个“接地气”的行业,真正能俘获客户的,只能是服务。