高盛预测:汽车行业未来十年发展趋势

日前,高盛发布了题为《汽车2025》的分析报告,对汽车未来发展趋势做出了预测。报告认为,在下一个十年,汽车产业将经历本质性的转变:彼时车机、车厂、车主均将与目前迥异。科技是这一转变的原动力,同时也将被以下的

对气候变化的关注,将使和有关法规给汽车厂商带来更多的二氧化碳减排压力。

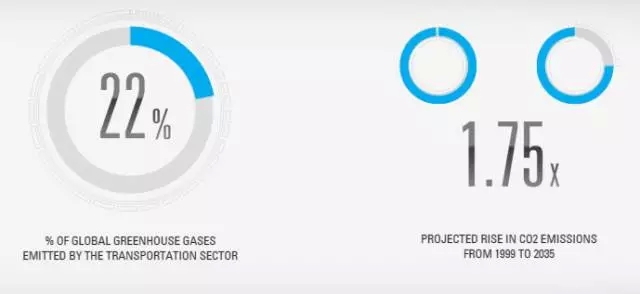

全球温室气体排放量的22%来自交通运输产业。预计1999年到2035年,二氧化碳排放增加1.75 倍。(数据来源:日本经济产业省)

增长型城市的交通问题日益严重。汽车保有成本增加,而闲置时间高达95%。这给予那些能更有效配置人、车资源的企业提供了一片蓝海。

2010年到2025年,世界城市人口增幅达50%。日本市民交通拥堵耗时年平均为30小时。(数据来源:日本总务省,经济合作与发展组织)

减少事故一直是产业优先要务,随着人口的增长,更安全的公共运输显得更为重要。

全世界交通事故已造成 50 万人死亡,700 万人受伤。(数据来源:日本总务省, 经济合作与发展组织)

伴随着基础资本的积累,汽车保有量将在发展中国家是增长。这些新晋的消费人群需求的是更小型化和更廉价的车型。

预计2025年汽车销量:中国3500万辆、印度740万辆、全球1.2亿辆。(数据来源:高盛全球投资研究院)

对温室气体和污染状况的担忧正在推动全行业汽车驱动方式的变革。有关燃油经济和二氧化碳排放的法规,使得车厂的制造向引擎更高效转变。到 2025 年,十分之一的销售车辆都将配备电动引擎,目前此项比例不足5%。但届时大部分汽车动力引擎将是混合动力,仍会有 95% 的汽车至少有部分动力源自石油燃料。这便要求车厂制造出满足新的使用标准的,更高效的内燃机。

燃料电池(Fuel Cell)等替代驱动源的发展将会提升发动机的整体效率,当然要考虑的消费能力及意愿。日本将燃料电池汽车目标价格预设为 220万日元(约1万8千美金、13万3千元人民币)。尽管日本市场的燃料电池汽车对全球汽车消费市场来说仍是一小部分,但这一预期价格将是他们新能源汽车营销中的比较优势。

为提升效率,车厂正致力于减轻整车重量。然而更严格的安全标准通常又要求使用更重的车身部件。一些公司着手对包括铝,高强度钢以及碳纤维增强塑料(CFRP)等既轻又的材料的研究,这一矛盾得以缓解。然而,这些都是昂贵的材料。尤其是CFRP,目前仅用于专业跑车的制造。随时间推移,提升燃油效率的需求将增加铝材和高强度钢材的需求。

曾只出现在科幻小说中的自动驾驶,如今已不再遥不可及。它可以帮助减免交通事故,缓解交通拥堵和为更多的人提供出行便利。

在引领此变革中,来自行业内外公司的竞争如火如荼。许多完全自动驾驶的汽车已在积极测试,而首批可商用的半无人车有望一至两年内上。

与此同时,风险也将并存。汽车厂商不能忽视的是,将汽车的控制权完全授予软件,可能会导致新的系统漏洞及其他相关责任。短期内可能的解决方式将是驾驶员在紧急情况下可介入操控。

第一级:安全驾驶辅助。自适应巡航控制(Adaptive Cruise Control),驾驶员依靠一个系统实现全车的控制。

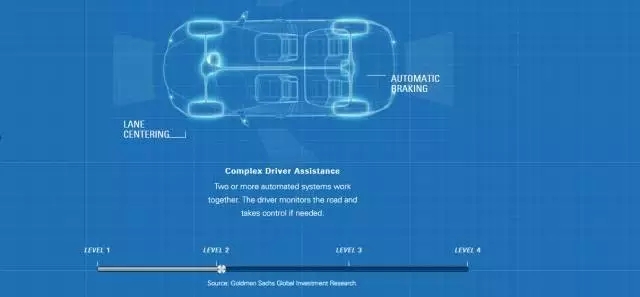

第二级:高复杂驾驶辅助。车道保持(Lane Centering)和自动制动(Automatic Braking),两个或以上自动控制系统配合工作。驾驶员只需要观察前方行驶道并在紧急情况采取措施。

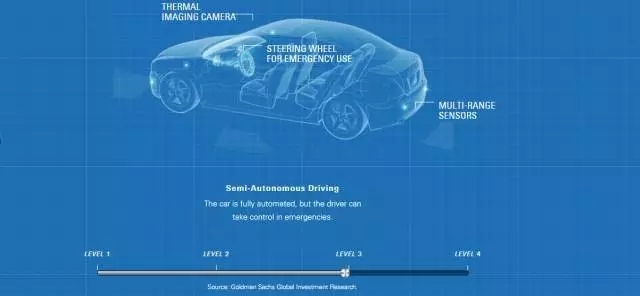

第:半自动驾驶。热成像摄影机(Thermal Imaging Camera)、紧急使用的方向盘以及多量程的传感器(Multi-Range Sensors),汽车可实现自动驾驶,同样提供驾驶员在紧急情况时的操控。

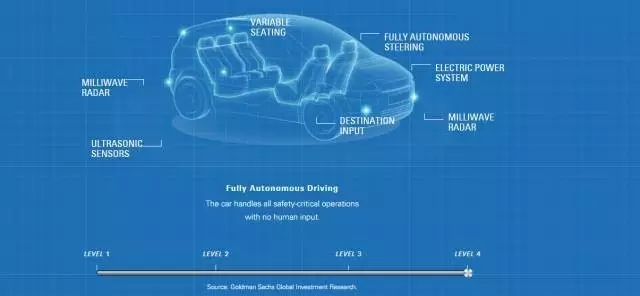

第四级:全自动驾驶。车前部和车后部的毫米波雷达(Milliwave Radar)、超声波传感器(Ultrasonic Seneors)、目的地输入设置、可变数座椅、电力驱动系统以及全自动转向装置,不需人工输入,汽车可完成安全性节点操作。

对燃油节能的需求将必然带来汽车零部件成本的增加--单车成本平均增加2500美元以上。汽车零部件供应商们要在紧随技术浪潮的同时降低成本。对于零部件制造商来讲,这是挑战,同时也蕴藏商机。

对于大型公司来说,降低风险意味着增加研发预算,并进行技术层面的更广泛尝试;另一方面,较小型的企业,可以专注于自己的核心技术,在短板领域更多联合其他供应商。

随着软件等技术逐步引领行业,不少的消费科技公司介入汽车行业也不足为奇。虽说最终汽车还是有别于智能手机,那些关注于设计、易用性、自动化助理和电池寿命的科技公司还是能够给这一领域注入新鲜血液。

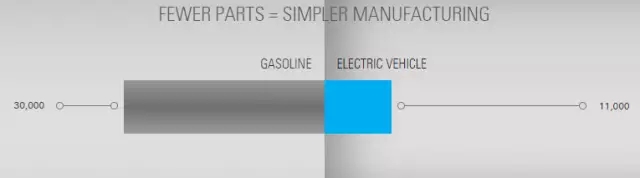

目前的电动汽车中只有三分之一的组件同于传统汽车,降低了汽车行业的门槛-这成为了科技资本积极介入的催化剂。

更少的部件等价于更简约的制造(数据来源:日本经济产业省,公司调查,高盛全球投资研究院)

2025 年的汽车将会发生很大的变化。新驾驶群体和驾驶方式将会给汽车制造商创造新的机遇。

物联网的发展完美诠释了生活互联方式和其所带来的变革。网联汽车将继续此进程。

网联化汽车可以在车车之间以及与更广阔世界交流,所带来的优势远不止减少交通事故和缓解交通压力。它们将给汽车产业带来强有力的影响。例如,保险业,保险公司以新的方式驾驶者的行为,励优良的驾驶员,将成本摊薄到不良的驾驶者身上。共享服务产业也能更有效地对接汽车和消费者资源。

驾乘共享模式对汽车行业来说是把双刃剑。世界上大部分汽车用于日间短途行程,95%的时间是闲置的。如果司机决定放弃机动车的拥有权,只是在需求时拥有使用权,那对于汽车销售来说并不是好的消息。

网联化汽车—尤其是自动驾驶汽车—将改变人们驾驶用时消耗方式。2013 年的一项调查显示,超过 50% 的受访者者表示他们在乘车出行时更想收听音乐、接打电话、浏览视频或上网冲浪。

对驾乘的态度因年龄而异,千禧一代最认同驾乘共享(全球范围内)。(来源:尼尔森市场调研)

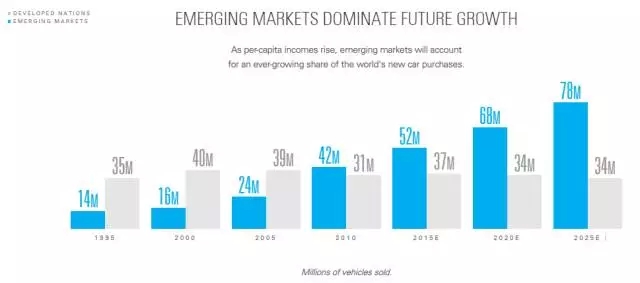

在大多数经济体中,当人均收入增至从1万美元至2万美元范围时,汽车保有量就会大幅增长。

到 2025 年,许多发展中国家将会达到这一水平,进而对更小型、更廉价和成本更低的汽车产生更强烈需求。比如,至2025年印度将成为世界第三大汽车市场—汽车需求量达740万。中国,业已经历过汽车保有量的激增期,将继续增长,驾乘共享模式有望大行其道。

新兴市场将带动未来增长:随着人均收入的增长,新兴市场将会更大程度拉动汽车销量。(数据来源:高盛全球投资研究院)

全球化的汽车行业在即。科技是源动力,人口、监管和因素共同作用。到2025年,汽车和汽车产业将有巨大不同。

汽车:搭载高效的引擎、更轻量化的材料,采用自动驾驶系统,汽车将会更智能、更高效。

汽车业:来自科技公司的新竞争,以及逐步具备更低价更高科技零部件供应能力的供应商,整个行业将会演进。

驾驶者:将以不同的方式看待汽车。驾乘共享日益普及,大家会更倾向于将车作为消费或通讯的空间。新兴市场中这一部分消费者的比例将有所提升。