2018年汽车金融怎么做?看完这些就入门了

汽车金融是以供应链、融资、消费信贷为基础,由汽车生产厂家主导的,以汽车及其相关衍生产品和服务为载体的金融业务。汽车金融业务本质并不复杂,用加减乘除等基本函数可以解决大部分问题,但是由于汽车金融的业务链条比较长,业务涉及到的范围非常广泛。

汽车金融是以供应链、融资、消费信贷为基础,由汽车生产厂家主导的,以汽车及其相关衍生产品和服务为载体的金融业务。汽车金融业务本质并不复杂,用加减乘除等基本函数可以解决大部分问题,但是由于汽车金融的业务链条比较长,业务涉及到的范围非常广泛。

在工商行政、税收、车辆、管理等监管制度并不完善的环境下,在看似公平但信息严重不对称的情形下,任性的自由竞争市场正在释放越来越大的活力。

按照新车存货融资的业务量估算,2017年乘用车新车的数量是2888万辆。一般情况下,经销商都会通过存货融资产品来进行车辆构建,按照单车平均融资额10万来计算,年存货融资额是2.8万亿。参与的金融机构有25家金融公司、15家商业银行,10家信用卡机构,他们的平均坏账率在千分之五左右。

目前的汽车金融市场中,商业银行是重要的组成部分。商业银行拥有着较为雄厚的资金实力和较有优势的资金成本。但是,由于银行本身特性导致商业银行具有较为严苛的审核体系和较高的首付要求和者硬性要求。此外,商业银行无论是对于汽车产业链或者是在供应链关系上并不具备优势。即使如此,凭借早期优势商业银行体系在汽车消费金融和批发金融领域中占比最高。

作为汽车金融市场的早期参与者,商业银行围绕买、用、养、换各消费场景,完成产品谱系拓宽,其中平安银行是行业的领先者。平安银行与宝马、奔驰、捷豹、路虎、保时捷等多家汽车生产商(合作汽车生产商中80%以上为中高端品牌)和超过3,200家经销商具有合作关系,凭借渠道方面的优势平安汽车金融2017年上半年汽车余额达1,048.3亿元,较2016年末增长10.0%,市场份额继续保持领先地位。

从内部渠道数据来看,有的汽车金融公司的(新车)坏账率已经降到千分之一点二,同时某一些汽车金融公司出现了负核销。相当于,公司在去年提请三个亿的坏账准备,今年销掉两个亿,另外一个亿变成利润,所以是负核销。所以实际上在汽车金融行业,尤其是新车的违约率已经有了逐年下降的趋势。

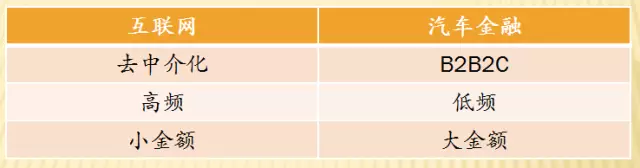

互联网的特性跟汽车金融的特性在三个方面互斥,这也是互联网企业在搞汽车金融的过程当中很难成功盈利的根本原因。

B2B2C。其中第一个B是主机厂,第二个B是渠道,C是终端消费者。如果从一辆新车的购买流程来看,消费者在买车之前几乎不会有直接的金融需求,而是先选定车,然后才决定对哪一台车。在汽车金融领域也一样,很少有银行直接给客户放款的,也很少有客户对银行有直接的需求。消费者个人申请全流程的办理,只会通过两个渠道:经销商或者SP渠道(汽车金融SP:SP的英文释义是Service Provider,即“服务提供商”,专门为客户提供汽车金融服务的渠道服务商),也就是“B2B2C”。

低频。无论是资金筹集、信贷运用、抵押贴现、金融租赁,周期一般在两至三年内,在购车方式中所占比例并不多。这与互联网交互的高频使用是互斥的,比如消费者会在同一天内多次使用支付宝、微信等。

大金额。汽车领域创业门槛明显高于TMT产业(Technology Media Telecom,互联网科技、媒体和通信的融合趋势背景下发展的产业)、文娱消费等行业,重资金、重人力、产业链复杂,整合难度大。由于金融本身是资金密集型的行业,资金量都比较大。行业风起云涌,但迄今为止还未出现大的并购或者IPO项目,每家公司都在各领一两年,不断有新的玩家登场。在这个市场竞争,一要有充足弹药,二要有真实的交易场景。如果没有兼具这两点的汽车金融项目恐怕走不太远。

如果一定要找出和“人工智能”同等火热的关键词,那么一定非“区块链”莫属。抛开早期对虚拟货币的非理性关注,区块链的去中心化和保障数据安全特性能够为数据敏感型行业带来阵阵“春风”。正因如此,几乎在人工智能所涉及的场景中,区块链均迎头赶上布局,成为驱动智能时代的后起之秀。

区块链是一种去中心化的分布式数据库,任何人只要将自己的服务器链接到区块链上,都可以成为这个庞大网络中的一个节点。

汽车金融是区块链的最早应用场景之一,也是目前广为看好的场景之一,金融领域的数据安全、数据保护和数据传输均可凭借区块链得到保障。这一行业中,汽车金融正凭借汽车保有量的高速增长和服务产业的升级成为一片新蓝海。今后有望成为保险、租赁、出行、二手车等细分领域创新的基础,并释放出万亿级的服务产能。

此前,京东曾利用区块链技术做了汽车消费贷的ABS(个人汽车资产支持证券)项目。区块链的应用能够把事前、事中和事后所有流程都存储在链上,能够有效实现流程追溯。另外,百度金融应用区块链技术的ABS,可以实现底层资产从Pre-ABS模式放款,到存续期还款、逾期以及交易等全流程数据的实时上链,对现金流进行实时监控和精准预测,提高了对基础资产全生命周期的管理能力。

但类似案例还是个别现象,金融行业的数据积累基础较好,但目前的区块链底层技术开发均是开源状态,区块链技术的研发门槛相对不高,同时汽车金融行业也是金融市场中较为小众的分支之一,整体产值不高,行业内缺乏龙头和独角兽,所以区块链用于汽车金融时总是场景欠缺。

纵观整个金融行业的应用前景来看,金融行业的海量数据的保护、反欺诈、信用评级、防篡改等都是区块链的用武之地。但技术毕竟只是技术,无法应对人类社会的复杂性,对已经适应这种复杂性的传统模式和业态,区块链暂时只能实现优化改进的功能。

随着政策和市场规律双重动力驱动,我国汽车行业的利润格局将重新分割,行业利润将向汽车后市场倾斜。作为汽车后市场的重要组成部分,汽车金融必将从中大幅受益。

汽车金融绝对算得上国内金融行业中对外开放程度最高的子行业。一个直观的数据是:25家银监会批准设立的汽车金融公司中,共有15家涉及外资参股,甚至全资控股,其中2009年以前成立的9家汽车金融公司均由外资企业控股。

数据显示,2015年,约86%的美国消费者通过金融方式购买新车,这一数字在德国和英国分别为75%和90%。2015年我国汽车金融整体渗透率约为35%,对比汽车金融成熟国家尚有较大差距,蕴含了巨大的发展潜力与成长空间。

发达国家的汽车后市场是成熟汽车市场的主要利润来源,汽车销售利润、零部件供应利润各自约占整个汽车产业链利润的 20%,其他60%的利润是在服务领域中产生的。而目前,我国汽车产业利润主要集中在整车厂,整车制造和汽车零部件销售,利润占比合计80%,而汽车后市场的利润占比较少。

从已开业的汽车金融公司发展情况看,较早成立的外资参股公司凭借先发优势、汽车品牌优势、融资及政策优势,无论是资产规模还是盈利规模,均实现较快速度发展。

第二届场景金融科技决策者峰会于4月12-13日在京开幕。宝马中国网络部总监杨绪分享了主题为“汽车金融行业的发展概况及未来展望”的演讲,重点对行业的一些热点话题融资租赁、分时租赁、二手车金融等热点话题及金融科技如何助力汽车金融做了详细阐述。杨绪先后就职于中国工商银行北京分行,奔驰金融,宝马金融和一汽-大众汽车有限公司金融管理部,专注于汽车金融行业的十余年。本文内容根据杨绪演讲内容整理