天罡股份上市前冲业绩 毛利率骤降募投产能消化存疑

新三板转科创板大军又添一员。

12月19日,威海市天罡仪表股份有限公司(以下简称“天罡股份”)递交了科创板上市申请。天罡股份于2015年6月挂牌新三板基础层,而此前来自新三板的西部超导、嘉元科技、天准科技、南微医学等企业在成功登陆科创板后市值大增,转板造富效应仍在继续。

并且与大多数受理企业一样,主营超声波热量表和超声波水表的天罡股份在A股也已有上市对标企业。对比之下,天罡股份资产负债率逐年走高,毛利率在2019年上半年骤降。究其原因,主要是为了拓展市场与经销商采取“合作开发”模式。但这一模式并未出现在同行业其他对标企业中,依靠该模式的天罡股份能走多远呢?

上半年业绩猛增

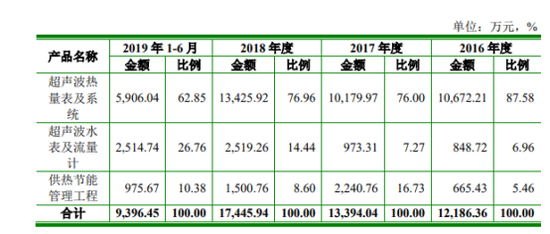

招股书显示,天罡股份主营业务为研发生产物联网超声计量仪表,并提供基于计量数据的供热节能、智慧水务整体解决方案。按照产品分类,主要有超声波热量表及系统、超声波水表及流量计、供热节能管理工程。

2018年三部分产品贡献的营收比例分别为76.96%、14.44%、8.6%,也就是说天罡股份主要以销售超声波热量表及系统为主。2016-2019年6月,三项产品总体实现营业收入 1.22亿元、1.34亿元、1.74亿元和 9405.86 万元,净利润分别为3185.21万元、3218.35万元、3914.79万元和1594.38万元。

同期营收增速分别为9.4%、9.91%、30.28%、44.58%,归母净利润增速分别为112.94%、0.22%、21.42%、33.91%。可见近两年天罡股份发展迅速,尤其是在2019年上半年营收增速创历史新高,也高于上半年同行业可比公司新天科技(36.74%)、汇中股份(25.65%)。

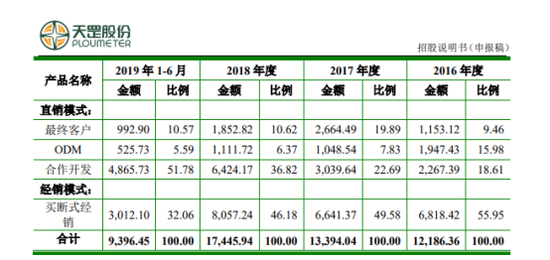

究其原因,近年来天罡股份“合作开发”的直销模式下收入增长迅速。报告期内该模式下产生收入分别为2267.39万元、3039.64万元、6424.17万元、4865.73万元,占营收比例从2016年的18.61%增长到2018年的36.82%。

那么何为“合作开发”模式?由于部分经销商不具备竞标资格,天罡股份由原来通过经销商向客户销售产品,转变为公司直接参与客户的招投标或者直接与客户签订合同。但天罡股份受限于受资金实力和业务规模,不在全国各地设立营销网点,这样一来,区域内客户的拓展、货款回收和关系维护,同时售中及售后服务(运输及仓储、安装调试、复检等)就由经销商负责。

但新浪财经注意到,这样一种双赢的模式并未在其他对标企业中出现。以同时经营超声波热量表和超声波水表的汇中股份、迈拓股份为例,两家公司仅有竞标和代理(买断式经销)两种销售模式。因此,天罡股份也出现了一系列异于行业的财务指标。

为抢占市场选择让渡利益

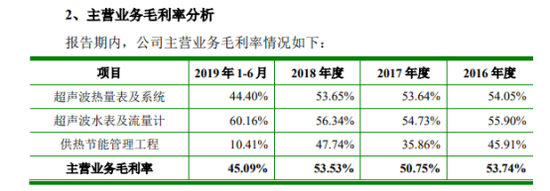

2019年上半年数据显示,贡献近八成收入的超声波热量表及系统毛利率出现骤降,由2018年末的53.65%下降到2019年6月的44.4%。

公司表示主要是由于,2019 年上半年直销模式销售占比大幅增加,且客户要求公司提供安装调试服务的收入占比大幅增加,公司将安装调试劳务外包给当地经销商实施,导致超声波热量表及系统产品毛利率有所下降。

未来,若“合作开发”模式下收入占比提升,天罡股份毛利率恐进一步下降。而又因为售中及售后服务外包给经销商,天罡股份相比对标企业多出了许多应付账款,导致公司资产负债率连年走高,分别为31.65%、32.61 %、34.79%、36.29%。

尽管公司下游客户主要为供热主管部门及相关企事业单位、房地产开发商、水务集团以及供水等企业,但天罡股份所属的并不是一个资金密集型行业。汇中股份、新天科技、迈拓股份2018年的资产负债率仅为12.37%、24.88%、13.71%。其中包括天罡股份在内的三家企业均无长短期借款,仅新天科技存在少量的短期借款。

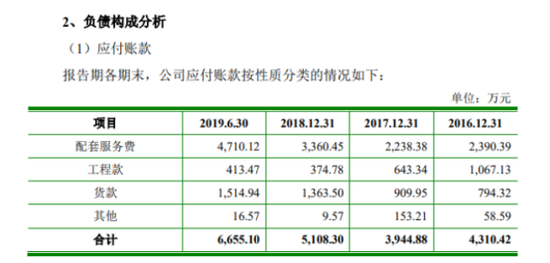

天罡股份高出的可比公司约20个百分点的负债主要来自于应付账款和预计负债。报告期内,天罡股份应付账款占负债总额的比例分别为39.27%、37.22%、40.26%和 49.53%,占比较高。随着合作开发模式实现的销售收入提高,应支付给经销商的配套服务费增加。

此外新浪财经注意到,公司预计负债余额逐年增长,分别为1845.13 万元、1868.72 万元、2397.26 万元和 2597.51万元,占负债总额的比例约为20%。这主要为计提的产品保修费。超声智能计量仪表在质保期内公司提供免费的零部件更换和维修等服务。但前述三家同行业对标企业的预计负债科目均为0。

一系列异常的背后,表明天罡股份为快速抢占市场选择让利经销商,又或是为了上市冲击业绩?

快速发展的同时天罡股份所赚利润还未“到手”,资金流动性承压。报告期各期末,公司应收账款余额分别为 9044.92 万元、8667.46 万元、1.09亿元和1.3亿元元,应收账款余额占当期营业收入比例分别为 74.22%、64.71%、62.55%和 137.11%。

同期经营活动产生的现金流量净额低于归母净利润,2019 年1-6 月公司经营活动产生的现金流量净额转为-1648.19万元。而直销模式下公司应收账款周转率低于可比上市公司平均水平。

募投项目产能消化存疑

成立于2000年天罡股份还是一家族企业,付涛、付成林两兄弟外加父亲付正嵩三人合计持股比例为 87.54%,并签署了《一致行动协议》为公司实际控制人。且除上述三人外,公司不存在其他持股5%以上的股东。

天罡股份前身由仪表厂改制而来。翻阅公司高管履历,在仪表厂改制之前,付正嵩于1993年2月至2000 年 9月,任威海市天罡自动化仪表厂厂长。付涛于1994年7月至2000年8月,任威海市天罡自动化仪表厂技术员。

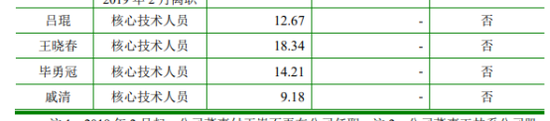

相比于大多数科创板企业,天罡股份的发展历程不短,但技术人员薪资不算高。最低的核心技术人员戚清2018年年薪为9.18万元,平均每月7650元。报告期内,研发费用率在4%~6%之间,低于同行业均值约1个百分点。

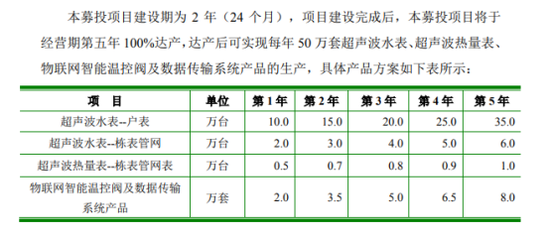

值得注意的是,此番上市天罡股份拟募资3.56亿元,66%用于物联网智能超声计量仪表产业化。项目建设期计划为 2 年,项目将于经营期第5年100%达产。达产后产能将增加50万套超声波水表,超声波热量表等产品。其中,超声波水表将增加35万套。

但是根据前文所述,天罡股份目前主要的产品为超声波热量表。2018年超声波水表及流量计的收入仅为2519.26万元,占比14.44%。同期该产品的产能仅为4.33万台,募投项目产能相当于目前的8倍。而在此前,2017年、2016年该产品无论是产能利用率还是产销率均在75%左右,如何消化这部分新增的产能或成问题。

对比同行业可比公司,目前仅汇中股份在超声波热量表方面与天罡股份营收均在1亿元以上,其他企业从结构上更侧重于智能水表业务。

汇中股份2019年半年报显示,水表行业市场前景广阔。如果按照自来水供应实行“一户一表”制度,国内家庭水表保有量不低于3.3亿只,根据国家相关水表强检规定,每年大约有6%的老旧水表进行更新和更换。

因此,汇中股份在建的超声测流产品智能制造车间将在 2019 年内投入使用,届时公司产能将达到每年 155 万台套,产能增长幅度较大。天罡股份要想在智能水表行业分一杯羹恐有难度。

而在瞄准智能水表业务的同时,天罡股份或许更应该关注收入区域集中的问题。报告期内,公司东北、华北地区出现了不同程度的收入下降,营收增长压力全部在华东地区。

- 标签:

- 编辑:孙子力

- 相关文章